インプラント治療にデンタルローンを利用するメリットと注意点とは?賢く選ぶためのポイント解説

監修・執筆:大阪インプラント総合クリニック 歯科医師 松本 正洋

「インプラントで利用可能なデンタルローンのメリットと注意点」って?

インプラント治療は保険適用外となるため、費用負担が大きく感じられることもあります。そんなとき、デンタルローンという選択肢があると助かりますが、「本当に得なの?」「後で後悔しない?」と不安に思う方も多いのではないでしょうか。

この記事では、インプラント治療でデンタルローンを活用する際のメリットと注意点について、歯科医師の視点でわかりやすくご紹介します。

こんな方におすすめです

- インプラントを検討しているが費用面で迷っている

- デンタルローンの仕組みがよくわからない

- 支払い方法を比較して納得して選びたい

この記事でわかること:

- デンタルローンの基本的な仕組み

- 利用することで得られるメリット

- 知らないと損する注意点

- 支払いシミュレーションのポイント

目次

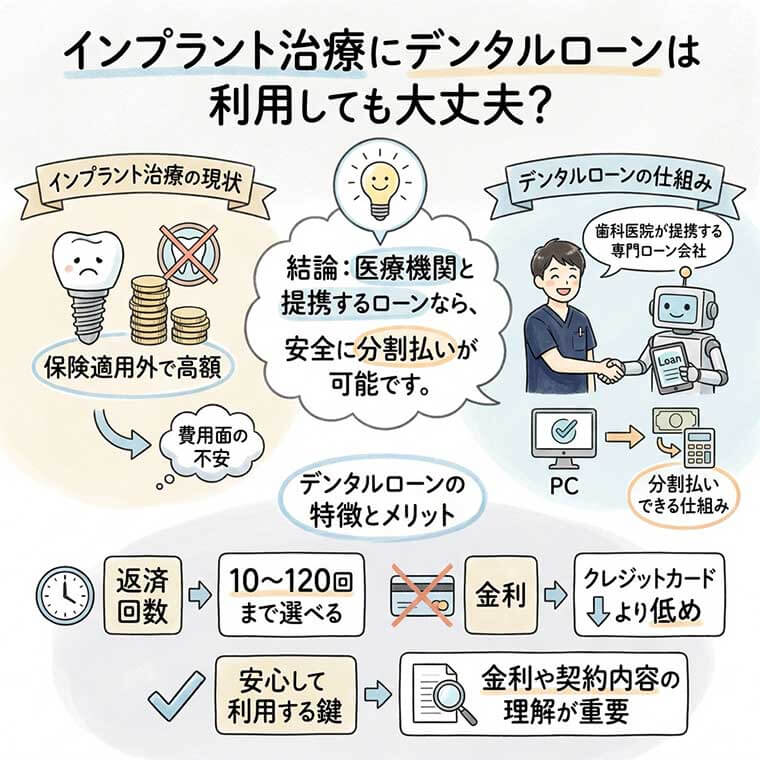

インプラント治療にデンタルローンを利用しても大丈夫?

インプラント治療は保険が適用されず費用も高額ですが、信頼できる医療ローン会社と提携している歯科医院では、分割払いが可能です。安心して利用するには、金利や契約内容の理解が重要です。

医療機関と提携するローンなら、安全に分割払いが可能です。

デンタルローンは、医療機関が提携する専門ローン会社を通じて分割払いできる仕組みです。通常は10〜120回までの分割が選べ、クレジットカードよりも金利が低めに設定されていることが多くなっています。

関連ページ:インプラントにデンタルローンは使える?

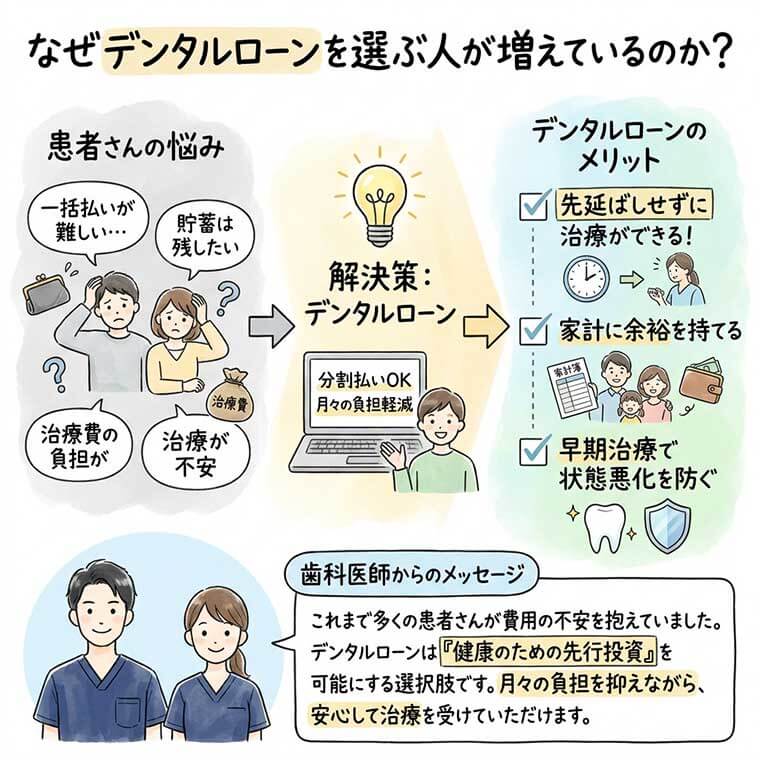

なぜデンタルローンを選ぶ人が増えているのか?

一括払いが難しい人や、貯蓄を残したまま治療を受けたいという人にとって、デンタルローンは「先延ばしせずに治療ができる」方法として選ばれています。

治療を先延ばしせずに受けられるのが大きな魅力です。

デンタルローンはこんな方に向いています

- 治療費の負担が大きく、支払いに不安がある

- 早く治療を始めないと状態が悪化する

- 家計に余裕を持ちながら治療したい

デンタルローンは、「健康のための先行投資」を可能にする仕組みです。

これまでインプラント治療をご相談いただいた患者さんの半数以上が、「費用の不安」や「支払い方法の違い」に悩まれていました。私自身も「治療を受けたいけど、家計を圧迫しないか心配」という声を日々耳にしています。特に、数十万円規模の医療投資となるため、「一括支払いだと不安…」という方には、月々の負担を抑えられるデンタルローンを一つの選択肢としてご紹介しています。

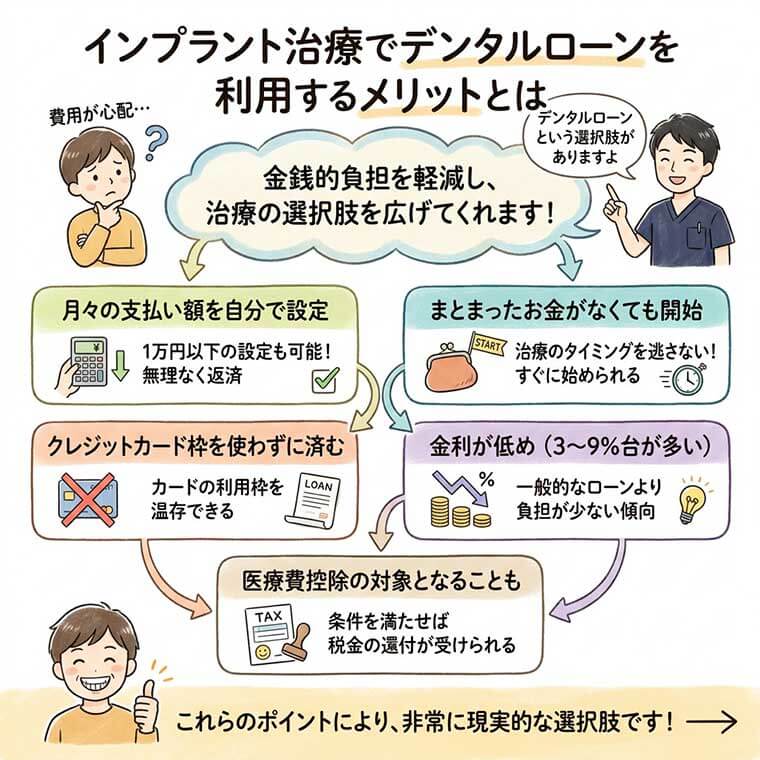

インプラント治療でデンタルローンを利用するメリットとは

デンタルローンには、月々の負担が軽減される、手続きが簡単、クレジット枠を使わずに済むなど、多くのメリットがあります。

金銭的負担を軽減し、治療の選択肢を広げてくれます。

主なメリット

- 月々の支払い額を自分で設定できる(1万円以下の設定も可能)

- まとまったお金がなくても治療開始できる

- クレジットカード枠を使わずに済む

- 金利が低め(3~9%台が多い)

- 医療費控除の対象となることもある

これらのポイントにより、治療のタイミングを逃さずにインプラントを受けられる選択肢として、非常に現実的です。

こんなところに注意!デンタルローン利用時の落とし穴

便利な反面、無計画な借入や支払い能力を超えるローン設定をしてしまうと、家計を圧迫するリスクがあります。

メリットだけでなくリスクも理解しておきましょう。

注意すべきポイント

- 審査に通らない可能性がある

- 金利が長期になると総支払額が増える

- 延滞による信用情報の影響

- 途中解約・一括返済の条件を要確認

デンタルローンの審査に通るために気をつけること

デンタルローン(医療ローン)の審査は、一般的なローン審査と同様に、返済能力や信用情報などが重視されます。スムーズに審査を通過するために、以下のポイントに注意しましょう。

1. 安定した収入と雇用形態

給与所得者の場合、安定した勤続年数(1年以上が望ましい)が評価されやすいです。自営業やアルバイトの方の場合も、収入を証明できる書類(確定申告書、源泉徴収票など)が必要です。

転職直後や就業期間が極端に短い場合は不利になるケースもあります。

2. 他の借入状況と信用情報

他社からの借入が多い、複数のローンを同時に利用している場合は審査に影響することがあります。

過去の返済遅延や延滞記録が信用情報機関(CIC、JICC、全国銀行個人信用情報センターなど)に残っていると、審査が厳しくなることがあります。携帯電話の分割払い(端末代)やクレジットカードのリボ払いも、借入としてカウントされる点に注意してください。

3. 申告内容の正確性

勤務先、住居、年収、家族構成など、申込書に記入する内容は虚偽なく正確に入力することが重要です。

審査の際に追加資料や証明書を求められる場合があるため、速やかに提出できるよう準備しましょう。

4. 金額や分割回数の設定

収入に対して高額すぎる借入申請や、返済期間が極端に長い希望は、「返済負担率」が高く判断されて審査落ちする場合があります。

毎月無理のない範囲で返済できる計画を立て、必要なら歯科医院等と相談し分割回数を調整しましょう。

5. 信頼できる金融会社の選択

歯科医院が提携している医療ローン会社は「医療目的の利用」に特化し、審査も一般消費者金融より柔軟な場合があります。公式サイト等で信頼性や審査基準、口コミを事前に調べましょう。

こんな場合は要注意

- 過去5年以内に自己破産・債務整理などの信用事故がある場合

- 住所・電話番号の変更が頻繁、定職期間が短い場合

- 年齢制限(18~70歳未満等)や健康上の条件があることも

| 項目 | 気をつけること |

|---|---|

| 収入・雇用形態 | 長期間の安定収入、正社員は特に有利 |

| 借入・信用情報 | 他の借入を整理、返済遅延歴がないことを確認 |

| 申告内容 | 書類や記入事項に間違いがないよう正確に |

| ローン金額・分割回数 | 無理のない範囲で設定し、必要なら医院や会社側も相談 |

| 提携会社の選択 | 歯科医院から紹介された提携会社は柔軟な場合が多い |

事前に「どのくらいの返済プランが現実的か」「他に残っている借金はないか」を把握しておき、審査に必要な書類も早めに準備しておくのが安心です。

不安な点があれば、治療前に医院や担当スタッフへ気軽に相談してください。

他の支払い方法と比較してどうなの?

クレジットカードや一括現金払いと比較して、デンタルローンは計画的に費用を分散できるのが大きな強みです。

分割のしやすさでは、デンタルローンが有利です。

| 支払い方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 現金一括 | 一度で支払う | 金利なし、簡潔 | 資金が必要 |

| クレジットカード | 翌月一括 or リボ | 手軽 | リボ払いは高金利 |

| デンタルローン | 長期分割OK | 月額負担を調整可 | 金利あり、審査あり |

ローンの“金利”や“審査内容”についてご質問を受けることも多いですが、私の医院では“信頼できる医療ローン会社と提携”し、条件をきちんと説明した上で無理のない返済計画をお勧めしています。万が一ローン審査が通りづらい場合も、できるだけ負担の少ない他のご提案を一緒に考えますので、悩まずご相談くださいね。

ローンを組む前に確認すべきポイントとは

ローン契約前には、金利や支払い総額、途中解約の可否など、詳細条件のチェックが欠かせません。

契約前に必ず内容を確認しましょう。

チェック項目:

□ 年率(実質年利)は何%か

□ 返済回数と総額

□ 遅延時の対応やペナルティ

□ 一括返済の条件

□ 解約手数料の有無

これらをしっかり確認しておけば、「思っていたより負担が大きかった」というミスを防げます。

無理なく支払うためのシミュレーションのすすめ

月々の支払い額が自分の家計に合っているかをシミュレーションすることで、安心して治療に踏み切れます。

無理のない返済計画がカギです。

たとえば、インプラント治療費が60万円の場合、60回払い(5年)で月々約11,000円前後(年利5%)となります。

生活費・他のローンとのバランスを考えて、無理のない金額を設定することが成功のカギです。

まとめ

理解して選べば、強い味方になるのがデンタルローン

インプラント治療でデンタルローンを利用することは、正しく理解して計画的に使えば、とても有効な選択肢です。

ポイントを押さえれば、安心して活用できます。

まとめると、

- デンタルローンは費用を抑えて治療を始められる手段

- メリットも多いが、条件の確認や返済計画が重要

- 無理のない範囲で活用することが大切

「治療はしたいけどお金が…」とためらっている方にとって、治療を前向きに進めるための選択肢のひとつとなるでしょう。

医療法人真摯会

医療法人真摯会