監修・執筆:大阪インプラント総合クリニック 歯科医師 松本 正洋

インプラントにデンタルローンは使える?

はい、インプラント治療には多くの歯科医院でデンタルローンを利用できます。高額な治療費を一括で支払うのが難しい場合、デンタルローンを活用することで、月々の負担を軽くしながら計画的に治療を受けることが可能です。

この記事はこんな方に向いています

- インプラント治療を検討しているが費用が心配な方

- デンタルローンがどんなものか知りたい方

- 無理のない支払い方法を知ってから治療を決めたい方

この記事を読むとわかること

- インプラント治療でデンタルローンが使える理由

- 医療ローンや分割払いとの違い

- 利用する際の注意点と手続きの流れ

- 審査に通りやすくするためのポイント

- 賢い返済計画の立て方

目次

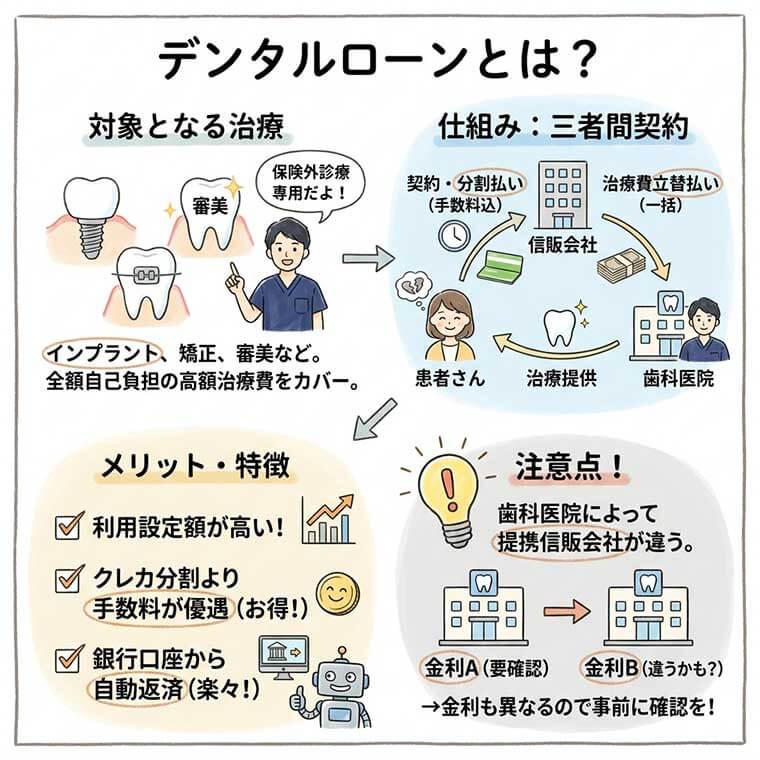

デンタルローンとは?

デンタルローンは「インプラント、矯正、審美」等の保険外診療を対象とする目的で使用できるローンのことです。これらの治療費は保険がきかないため、全額が自己負担となります。ローンを利用すれば高額な自由診療を分割して、毎月少しずつ支払うことで治療費の負担を減らすことが出来ます。

デンタルローンと呼ばれるローンは歯科治療への使用に限定されたサービスで、患者さんは信販会社と契約して歯科の治療費を支払います。信販会社は患者さんに代わって歯科医院に治療費を立替払いします。インプラントや矯正等の自費診療で治療費が高額になった時によく使われます。

毎月の返済額には信販会社が決めた金利によって計算された手数料が含まれ、銀行の口座から自動的に支払われ返済されます。デンタルローンは利用設定額が高く、クレジットカードの分割払いと比べると手数料も優遇されています。なお、歯科医院によって提携している信販会社は異なりますので、金利も違ってきますのでご注意ください。

インプラントにデンタルローンは使えるの?

インプラント治療には、ほとんどの歯科医院でデンタルローンを利用することができます。デンタルローンは医療費専用の分割払い制度で、信販会社を通じて歯科医院が提携しているケースが多くあります。高額なインプラント治療費を一括で支払う必要がないため、経済的な負担を軽減しながら治療を受けることができます。

インプラント治療はデンタルローンで分割払いが可能です。信販会社と提携することで、月々の支払いに分けて無理なく治療が受けられます。

インプラント治療は、1本あたり30万〜50万円ほどかかることが一般的です。複数本治療する場合や骨造成などを伴うと、総額が100万円を超えることもあります。

そのため、多くの患者さんが利用しているのが「デンタルローン」です。

デンタルローンは、以下のような特徴を持つ医療専用ローンです。

- 歯科治療(特に自費診療)専用のローン

- 一般的なクレジットカードの分割よりも金利が低い傾向

- 医療費控除の対象になる場合がある

つまり、デンタルローンを使うことで「治療の質を下げずに」「支払いを分割して」計画的にインプラント治療を受けられるのです。

なぜインプラントにデンタルローンが使えるの?

デンタルローンが使える理由は、インプラントが自費診療であり、治療費が高額になりやすいためです。保険診療ではないため、治療内容や費用が自由に設定されます。その結果、患者さんの経済的負担を減らす目的で、多くの歯科医院が信販会社と提携し、デンタルローンを導入しています。

インプラントは自費診療で高額なため、患者さんの負担を軽減する目的でデンタルローンが利用できます。

インプラントは健康保険が適用されない「自由診療」です。

そのため、治療費は全額自己負担となります。

しかし、デンタルローンを導入している医院では、信販会社が患者さんに代わって一括で医院に支払い、その後、患者さんが信販会社に分割で返済する仕組みになっています。

この仕組みによって、歯科医院はスムーズに治療を進められ、患者さんも支払いを月ごとに分けられるため、両者にとってメリットがあるのです。

医療ローン・分割払い・クレジットカードとの違いは?

デンタルローンと一般的な分割払い・クレジットカード払いには明確な違いがあります。金利、利用可能額、支払い回数、審査基準が異なり、特にデンタルローンは医療目的に特化しているため、他の支払い方法よりも柔軟で低金利です。

デンタルローンは医療専用ローンで、金利が低く、長期分割が可能なのが特徴です。

支払い方法の比較表

| 支払い方法 | 主な特徴 | 金利の目安 | 支払い回数 | メリット | デメリット |

|---|---|---|---|---|---|

| デンタルローン | 医療専用ローン。信販会社を通じて利用 | 年3〜8% | 最大84回 | 金利が低く長期分割が可能 | 審査が必要 |

| クレジットカード | 即時決済が可能 | 年12〜15%前後 | 最大24回程度 | 手軽に利用可能 | 金利が高い |

| 歯科医院独自の分割 | 医院が分割を許可する | なし(院内規定) | 2〜3回程度 | 審査不要で簡単 | 回数が限られる |

このように、金利を抑えて長期で返済したい場合はデンタルローンが最も有利です。また、医療費控除の対象になる可能性もあるため、実質的な支払い負担を減らすことができます。

デンタルローンを利用する際の手続きや流れは?

デンタルローンの手続きは、歯科医院の窓口またはオンラインで行われます。治療計画と見積もりをもとに申し込みを行い、信販会社の審査を経て契約完了となります。手続き自体は30分〜1時間ほどで完了するケースが多く、スムーズに進むのが特徴です。

申込から契約までの流れは、見積もり→審査→契約→治療開始というシンプルな手順です。

デンタルローンの申し込みはどうやるの?

最近ではサイトからオンラインでローンの申込みが出来る信販会社が増えてきました。本審査のための書類を提出する必要はあるものの、申し込みの手続方法は簡単になってきています。

専用のページから必要事項を入力してお支払いの回数を設定すると、自動的に手数料が計算され、実際の支払額がすぐにわかります。Webサイトから仮申込をすると審査結果が早くわかり治療も早く開始出来ます。

申し込み前にシミュレーションの出来るローン会社のサイトもあります。治療費の総額と希望する支払い回数などの条件や内容を入力すると、毎月いくらの支払いになるのかがわかります。逆に、毎月の支払希望額から支払い回数を求めることも出来ます。

歯科医院で契約しているローン会社にシミュレーションサイトがあれば、そこで検討してから申し込むことも出来ますので、

手続きの流れ

- 歯科医院で治療内容と費用の見積もりをもらう

→ インプラントの本数や手術内容をもとに、総額を確認します。 - デンタルローンの申込書を記入

→ 医院に設置された申込書または専用サイトで申請します。 - 信販会社による審査

→ 収入状況や信用情報をもとに審査が行われます。 - 契約完了後、医院に一括入金

→ 信販会社が治療費を医院へ直接支払い、患者さんは分割で返済を行います。 - 治療スタート

→ 支払い手続きが完了すれば、治療を開始できます。

多くの患者さんは、「見積もりを確認してから決める」流れを取っています。

支払い回数や月額のシミュレーションを行ってから契約できるため、安心して申し込めます。

デンタルローンを使う際の注意点は?

デンタルローンは便利ですが、長期間の返済になるため、計画的な利用が大切です。金利や返済総額を事前に確認し、無理のない支払い計画を立てる必要があります。また、審査に通るためには安定した収入や信用情報も重要です。

デンタルローン利用時は、金利・返済期間・審査条件をしっかり確認しましょう。

注意すべきポイント

- 総支払額を確認する

→ 金利が低くても長期になると利息総額が増えるため、全体の支払額を把握することが大切です。 - 返済シミュレーションを行う

→ 月々の支払いが生活費を圧迫しないかを確認します。 - ボーナス併用払いの可否を確認

→ ボーナスを利用できるプランもあるため、収入サイクルに合わせて設定可能です。 - 途中解約・繰り上げ返済の条件を確認

→ 返済中に一括返済をしたい場合に備え、事前に条件をチェックしておきましょう。

これらを確認しておくことで、後から「思っていたより支払いが大変だった」と感じるリスクを防げます。インプラントは長期的な治療ですから、支払いも長期的な視点で無理なく計画することが成功の鍵です。

誰でもデンタルローンを使えますか?

クレジットカードや多目的ローンと同じように、デンタルローンを利用するためには審査に通過しなければなりません。概ね「20歳以上の方で安定した収入のある方」という要件を満たした方が利用出来ます。

申し込みの段階では保証人は必要ありませんが、審査に通過できなかった場合は連帯保証人を立てることでデンタルローンを利用出来ます。

審査に通りやすくするためのポイントは?

デンタルローンの審査では、安定した収入・勤務年数・信用情報などが重視されます。正社員だけでなく、一定の収入があるパート・自営業の方でも通るケースがあります。クレジットの延滞歴がないか確認しておくことも大切です。

安定した収入と良好な信用情報があれば、審査通過の可能性が高くなります。

審査を通りやすくするコツ

- 直近のクレジット延滞を避ける

→ 支払い遅延があると審査に影響します。 - 収入証明を準備する

→ 源泉徴収票や給与明細を用意するとスムーズです。 - 申し込み金額を現実的に設定する

→ 収入に対して無理のない金額設定を心がけましょう。 - 複数のローン申し込みを同時に行わない

→ 信用情報に影響を与える可能性があります。

デンタルローンは、あくまで「返済可能な範囲で治療を受ける」ことを前提に設計されています。信販会社は、患者さんが無理なく返済できるかどうかを最重視します。

デンタルローンはどこの歯科医院でも扱ってますか?

インプラント手術とか歯列矯正など、自由診療になってしまうような歯科治療を行っている歯科医院であれば、提携している信販会社があるはずですので、相談すればこのようなローンを紹介してくれると思います。

また、インプラントに限らず、病院でもクレジットカード払いが可能な医院が増えているようです。既にクレジットカードを保有していて限度額が治療費を上回らないのであれば、分割払いやリボ払いなどで月々の支払いにすることができて便利です。

デンタルローンのメリット

無理のない金額で月々支払える

インプラントのような自由診療では治療費が高額になり、現金払いやクレジットカード払いが難しい場合にデンタルローンを選択することで、支払いがしやすくなるというメリットがあります。

インプラントの埋入本数が多かったりオールオン4やサイナスリフト、ソケットリフトの手術を受ける場合は、特に治療費が高額になります。今すぐまとまったお金を用意することが難しいときは、デンタルローンを組んでいただくことですぐに治療が受けられます。

月々どのくらいの返済がご自分に合っているか、支払方法と決済の時期をしっかりと確認して、無理のない支払いプランを設定しましょう。

医療費控除の対象になる

デンタルローンでの歯科治療費の支払いは医療費控除の対象になります。確定申告をして医療費控除を受ければ、支払済みの税金から治療費の一部を還付金として受け取ることができますので、インプラントのような高額な医療を受けた方は、忘れないように申告しましょう。

医療費控除は受けられるの?

デンタルローンで支払ったインプラント治療費も、医療費控除の対象になります。控除の対象となるのは、ローンの支払い利息を除いた治療費本体部分です。領収書や契約書を保管しておけば、確定申告の際に申請が可能です。

デンタルローンの元金部分は医療費控除の対象です。領収書を忘れずに保管しましょう。

医療費控除を受けるポイント

- 年間10万円を超える医療費が対象

→ インプラント治療費が高額なため、多くのケースで該当します。 - デンタルローンでも対象

→ 支払い方法に関係なく、治療にかかった金額が控除対象です。 - 領収書・契約書の保存

→ 信販会社からの契約書と医院の領収書を両方保管しておきましょう。

医療費控除を受けることで、所得税や住民税の負担を軽減できる可能性があります。デンタルローンを利用しても、しっかり控除を受けることで実質的な負担をさらに減らせます。

デンタルローンを使う際の注意点

デンタルローンは、高額なインプラント治療費を無理なく分割で支払える便利な方法ですが、「申し込めば安心!」というわけではありません。利用する前に知っておくべき注意点がありますので、しっかり確認しておきましょう。

1. 審査に通らなければ利用できない

デンタルローンには、信販会社による審査があります。

- 主に「年齢」「職業」「収入」「過去の信用情報」などをもとに審査されます。

- 安定した収入がない方や、過去にローンやカードの延滞歴がある方は、審査に通らない可能性があります。

対策: 審査に不安がある方は、家族に連帯保証人をお願いできるかどうかも検討しましょう。

2. 金利や手数料によっては総支払額が高くなる

分割で支払える分、利息や手数料が上乗せされます。

例:40万円の治療費でも、60回払いで年利6%なら最終的に45万円以上になるケースも。

- クレジットカードより金利は低いものの、「現金一括払い」と比較すると負担は増える可能性あり。

対策: 事前にローンシミュレーターなどで総支払額をチェックし、自分に合った支払い回数を設定しましょう。

3. 支払いが滞ると信用情報に影響が出ることも

返済が遅れたり、長期間滞納すると、いわゆる「信用情報(ブラックリスト)」に傷がつく可能性も。

- 将来的に住宅ローンや他のローンを組むときに不利になる可能性があります。

対策: 「無理のない支払いプラン」を歯科医院と相談してしっかり立てることが大切です。

4. 途中解約や繰上げ返済には制限がある場合も

- 一部の信販会社では途中での一括返済や変更に手数料がかかるケースもあります。

- 「早く返したい」と思っても、契約内容によっては難しいことも。

対策: 申込前に「途中返済の可否」「解約時の条件」などの契約内容をよく確認しましょう。

5. 医療費控除を受ける際は領収証の管理が必要

ローン払いであっても、実際に支払った金額が医療費控除の対象になります。

- 控除対象となるのは「その年に支払った金額」です。

- 領収書や支払明細は必ず保管しておきましょう。

対策: 歯科医院で発行される書類をしっかり整理して、確定申告の際にスムーズに対応できるように準備を!

焦らずじっくり検討を!

デンタルローンはインプラント治療への強い味方ですが、「メリット」だけでなく「リスク」や「注意点」も理解したうえでの利用が大切です。

“よくわからないまま申し込んで、あとで後悔…”なんてことにならないよう、歯科医院のスタッフや信販会社に納得いくまで相談してから判断しましょうね。

動画:インプラントの費用の仕組み

インプラント市民公開講座より抜粋。インプラントの費用の仕組みについての解説。

まとめ

無理のない支払い計画で安心してインプラント治療を

インプラント治療にはデンタルローンを活用できます。高額な費用を一括で支払う負担を減らし、月々の返済で計画的に治療が可能です。ただし、金利・返済回数・審査条件を確認し、無理のない返済計画を立てることが大切です。医療費控除を活用すれば、さらに経済的なメリットも得られます。

デンタルローンで賢く支払い、安心してインプラント治療を受けましょう。

- インプラント治療にはデンタルローンが利用可能

- 信販会社を通じて月々の分割払いができる

- 金利や返済期間を確認し、計画的に利用することが大切

- 医療費控除を活用して税負担を軽減

インプラント治療は、見た目・噛む力・生活の質を大きく改善できる治療です。費用面の不安でためらうよりも、デンタルローンをうまく活用して、自分に合ったペースで健康な口元を取り戻しましょう。

医療法人真摯会

医療法人真摯会