歯科で行うインプラントは、審美目的ではなく、虫歯や歯周病、外傷等で歯を失った際に受ける場合、医療費控除の対象となります。

ここでは、患者さんがインプラントの医療費控除を受ける条件から申請方法、計算例まで、情報を詳しく解説していきます。

医療費控除を利用すれば、インプラント治療費の一部が戻ってきます。年収200万円以上の場合は年間10万円を超えた分、所得200万円未満の人の場合は1年間の所得の5%を超えた分の医療機関でかかった医療費を所得から控除できる制度です。

税金の還付額は収入により異なります。還付請求は確定申告の時にご自身で行ってください。その時には領収書の添付が必要となりますので、大切に保管してください。

医療費控除の対象となる金額は、次の式で計算した金額です。

所得税や住民税は年収に応じて税金が決まる関係のため、医療費控除を受けることで所得税が還付されたり住民税が減額されたりして、医療費の負担が軽くなります。

医療費控除を利用することでお得にインプラント治療が出来ますので、必ず手続きしましょう。

| 【所得税】 [医療費控除額]×[課税総所得金額に応じた所得税率]=[所得税の還付金] |

軽減される税額 |

|---|---|

| 【住民税】 [医療費控除額]×[一律10%]=[住民税の軽減額] |

※軽減される税額は、その方に適用される所得税率によって異なります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 15% | 0円 |

| 195万円を超え 330万円以下 | 20% | 97,500円 |

| 330万円を超え 695万円以下 | 30% | 427,500円 |

| 695万円を超え 900万円以下 | 33% | 636,000円 |

| 900万円を超え 1,800万円以下 | 43% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 50% | 2,796,000円 |

| 4,000万円超 | 55% | 4,796,000円 |

[平成27年現在]

| 課税総所得金額 | 1年間で支払った医療費の総額 (保険金などで補てんされる金額がない場合) |

||

|---|---|---|---|

| 30万円 | 100万円 | 200万円 | |

| 軽減される税額 | |||

| 150万円 | 33,750円 | 138,750円 | 288,750円 |

| 300万円 | 40,000円 | 180,000円 | 380,000円 |

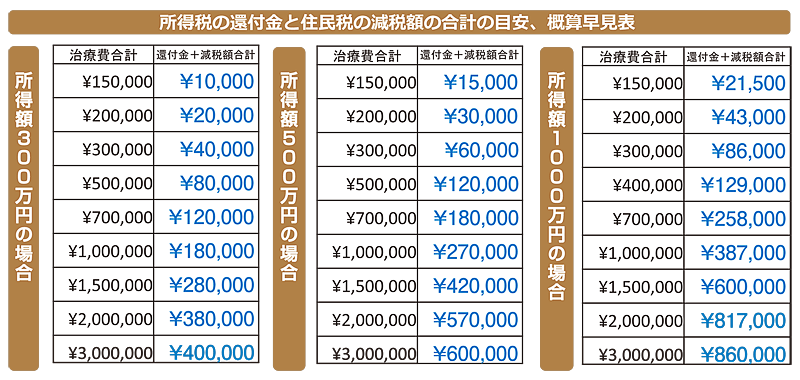

| 500万円 | 60,000円 | 270,000円 | 570,000円 |

| 800万円 | 66,000円 | 297,000円 | 627,000円 |

| 1,000万円 | 86,000円 | 387,000円 | 817,000円 |

| 2,000万円 | 100,000円 | 450,000円 | 950,000円 |

[平成27年現在]

※所得控除が基礎控除(38万円)のみ受けているものとして計算しています。

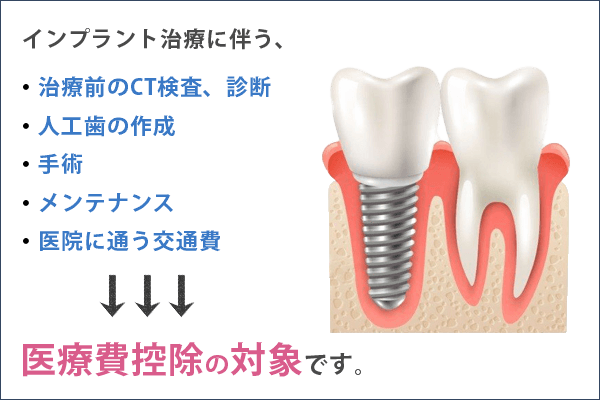

歯科でのインプラント治療は自費診療で、治療前のCT検査や診断、人工歯の作製、手術、メンテナンス等に費用がかかります。

また、時には消毒や抜糸、メンテナンスで医院に通うための交通費もかかる場合があります。

医療費控除は、これらの費用すべてが対象です。

なお、自己所有の自動車で通院する場合のガソリン代や駐車場の料金は、医療費控除の対象にはなりません

インプラントで医療費控除を受けるための条件は次のとおりです。

その年の1月1日〜12月31日までが対象です。

年をまたぎインプラント治療を受けた場合は、翌年もそれぞれ医療費控除を計算します。

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。

インプラント治療を受けた患者本人だけではなく、生計をともにする者(ご家族がパートタイムでも無職でも関係ありません)の医療費も合算して総額で申告できます。そのため家族の中で所得が多い人が申告した方が医療費控除で戻ってくる金額が高くなります。

インプラント治療の場合は、総費用が数十万円になるため、それだけで医療費控除の対象になります。

1月1日〜12月31日までに支払った医療費の合計が10万円を超えた費用(所得200万円以下の場合は所得の5%を超えた分)が医療費控除の対象です。

例えば、医療費が12万円の場合、2万円または12万円から所得の5%を差し引いた一部分が医療費控除額となります。

ただし、保険金や高額療養費※などで支給された金額も差し引いて計算するので注意しましょう。(※高額療養費制度は保険診療での適用となるため、自由診療であるインプラントは適用外です。)

また、インプラント治療は高額なため、現金やクレジットカード払いのほか、医院でローンや分割払いを利用することがありますが、問題なく医療費控除の対象(元金のみ、金利や手数料は対象外)となります。

ローンの場合は、信販会社がインプラント費用を立替払いに応じた年が医療費控除の対象年となります。

後、分割払いの場合は、その年に支払った分だけが医療費控除の対象です。

医療費控除は年末調整では申請できないため、自分で確定申告をします。

確定申告の期間は、例年2月16日〜3月15日となっているため、事前に申告内容を把握し忘れないように申告しましょう。

なお、申告し忘れても過去5年までさかのぼって医療費控除を申請できます。今からでも過去の分の医療機関へのお支払い明細書を確認し、申請を検討してみてください。

インプラントで医療費控除を受ける方法について、事前に準備すべき書類や申請方法を詳しくご案内いたします。

インプラントで医療費控除を申請する際には、次の書類を使用するので必要です。

平成29年分の確定申告から、領収書を添付する代わりに、「医療費控除の明細書」を提出することで医療費控除を申請できるようになりました。

平成29年〜31年分までに関しては、領収書の添付または提示での申請が可能ですが、それ以降は医療費控除の明細書の提出が必要です。

電車やバスなど公共交通機関を使った場合で領収書のないときは、その都度メモしておきましょう。

また、領収書は自宅で5年間の保管が義務づけられています。

| 必要な手続き | 確定申告(申告書に必要事項を記入し、最寄りの税務署に提出) |

|---|---|

| 期間 | 毎年2月中旬〜3月下旬(還付申告は1月〜) |

| 申告書の入手方法 | 国税庁ホームページ、税務署、市区町村窓口で入手できます。 |

| 用意するもの |

|

確定申告書と医療費控除の明細書を国税庁HPの確定申告書作成コーナーで作成し、次の3つの方法で申告しましょう。

どの申告方法使用しても、還付額は戻ってきます。e-Taxで申請した方が早く還付される可能性がありますが、混雑状況や地域によって異なります。

所得が500万円、インプラント費用60万円、保険金20万円のケースで、医療費控除額費用はいくらか、所得税還付金額がどれだけ戻ってくるのか、住民税額はどれだけ軽減されるのかを計算してみましょう。

60万円−20万円−10万円

=医療費控除額30万円

これは、30万円が還付されるのではなく、所得から30万円が控除されるだけのため、間違えないようにしましょう。

2021年の場合、所得500万円の税率は20%、控除額は42万7,500円です。

500万×20%−42万7,500円

=所得税額57万2,500円

このように、57万2,500円が所得税額となります。医療費控除額30万円に税率20%をかけると、6万円です。

つまり、所得税額57万2,500円−6万円=51万2,500円となるため、6万円が払い過ぎた分となり、還付されます。

住民税率は地域によって異なりますが、住民税額は所得をもとに計算されます。

そのため、所得から医療費控除額を差し引くことで、住民税額が軽減されるのです。世帯主はもちろん、家計を預かる主婦にとても嬉しい事ですよね。

住民税の詳しい計算については、お住まいの地域の自治体の案内を確認してみてください。

インプラント費用は10万円より高くなることが一般的のため、後ほど医療費控除を申請することで還付金の受け取りや住民税の減額が可能です。

国税庁が定めた正当な制度のため、どんな人でも受けられるメリットですよね。利用しないのは損と言えるでしょう。要点を抑えて、毎年欠かさず医療費控除してくださいね。

国税庁のサイトにも詳細はありますので、併せてご覧ください。

最新の税率や医療費控除についてくわしくは、国税庁のホームページまたは、最寄りの税務署にお問い合わせください。

インプラントに関するご質問・お悩みなど、

どんな小さなことでも丁寧にお答えしますので、お気軽にご相談くださいね。